Қўшимча функционаллар

-

Тунги кўриниш

Молия олами афсоналаридан 4 маслаҳат

Рокфеллер, Клейсон, Рэмси ва Кийосаки ўз муваффақиятлари ҳақида биргина китоб ёзиш билан кифояланишмаган. Лекин уларнинг жамики донолиги бир неча иқтибосларда мужассам, деб ёзади Insider.Pro.

Хуллас, сиз дағал жасорат тимсолисиз. Машинангиз мойини ўзингиз алмаштирасиз, хавфли устарада соқол оласиз, спортзалда 200 килолаб тош кўтарасиз. Ҳа, сиз зўрсиз! Лекин, нима бўлганда ҳам, молиявий ҳолатингиз ҳаминқадар экан, асло ҳақиқий мачо саналмайсиз.

Молиявий режалар ҳақида гап кетганда жуда кўпчилик ўзига-ўзи: «бу ҳақда эртага ўйлаб кўраман», дейди. Баъзиларга режалаштириш жараёнининг ўзи мураккаб кўринса, бошқалар блог, китоб ва ўзгаларнинг фикрини титиб кўришга эринади. Боз устига, молиявий «экспертлар» сони шу қадар кўпки, шолини курмакдан ажратиб олиш ҳам душвор.

Лекин мустаҳкам молиявий база яратиш тўртта оддий ва самарали қадамдан иборат. Бойлик томон йўл жуда узоқ бўлиши мумкин эса-да, бугуннинг ўзида амалга оширишингиз мумкин бўлган бир неча жиҳат бор. Бу шунчаки қуруқ гап эмас! Қуйида молия оламидаги энг ҳурматли кишилар: Жон Рокфеллер, Жорж Клейсон, Дэйв Рэмси ва Роберт Кийосакидан тўрт маслаҳат берилмоқда. Уларнинг тавсияларига қулоқ тутинг — ва пул борасидаги билимдан бохабар бўлинг.

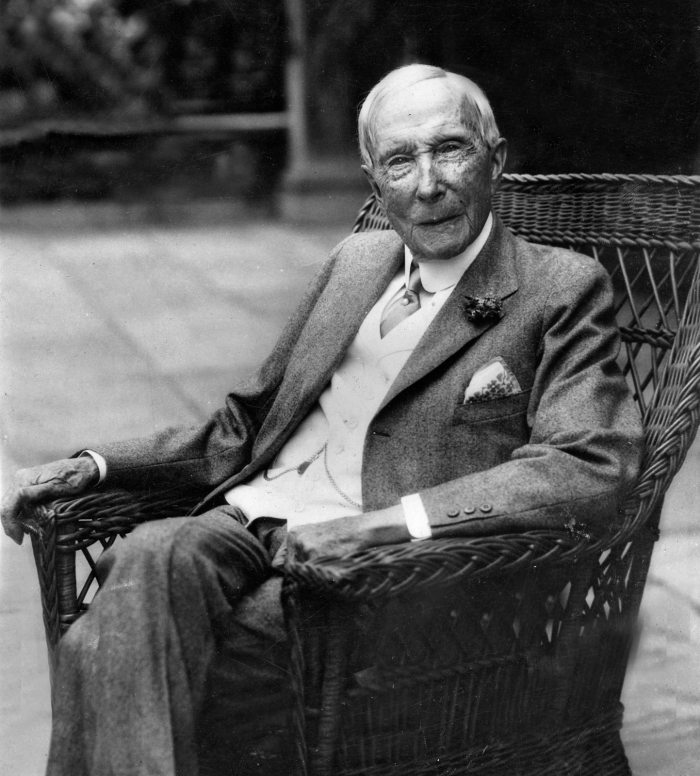

Бюджетни оқилона режалаштиринг, ҳеч қандай доллар бекорга сарфланмасин (Жон Рокфеллер)

Асослардан бошлайлик. Қай томон ҳаракат қилишга қарор қилишингиздан аввал, қаерда эканлигингизни аниқлаштириб олиш зарур. Бунга Жон Рокфеллернинг ўтмиши энг яхши мисол бўлиб хизмат қила олади, у камтарона имкониятлар билан бошлаб, жаҳоннинг энг бой инсонига айланган.

Ўсмирлик чоғларидан Рокфеллернинг ёнида шахсий ҳисоб-китоб дафтарчаси бўлган. У ҳар бир топган, харж қилган, хайрия ёки сармоя сифатида киритган долларини ёзиб борган. Бухгалтерия унинг ҳаёт тарзига айланган, ҳаттоки миллионлаб доллар ишлаб топа бошлаганидан кейин ҳам у молиявий битикларини ёзиб боришни бас қилмаган. Бешинчи авенюдаги баптистлар олдида чиқиш қилар экан, у шундай деган:

«Энди менга кичик бир маслаҳат беришга ижозат берсаларингиз. Бухгалтерия дафтарларини худди мендек юритинглар. Даромадларингизни ёзиб боринглар, харажатларингизни ёзиб юришдан уялманглар. Бу сизга маблағларни йиғишга ёрдам беради, бунга эса ўрганиш керак бўлади».

Ҳаммаси бюджетдан бошланади. Уни тузиш — асло зерикарли масала эмас, балки сизни мукаммалликка етакловчи воситадир. Даромадлар ва харажатлар базавий ҳисоб-китоби ўрнига у сизнинг устуворликларингиз декларациясига айланади.

Бюджет тузишга қандай киришиш керак? Биринчидан, пулларингиз ҳозир асосан нималарга кетаётгани ҳақида аниқ ва қисқа ёзув яратинг. Пластик картангиз орқали бўлган савдолардан кўчирмалар, чеклардан ҳам фойдаланинг.

Сўнгра сизнинг устувор мақсадларингизни аниқлаштириб олиш керак бўлади. Сизнинг ўтмишдаги ҳаракатларингиз келажакдаги қарорларингизга таъсир қилмайди. Аслида, сиз ўз пулингизни турлича тасарруф этишингиз мумкин. Сиз учун нима муҳим? Яхшироқ тураржой учун пул йиғмоқчимисиз? Таътилни ажойиб ўтказмоқчимисиз? Кредитларни тўлаш-чи? Танлов ўз қўлингизда. Асосийси — қарорга онгли равишда келиш ва ниятга қараб ҳаракат қилиш.

Бюджет доирасида яшаш сизга ўз молиявий ҳаётингизни назорат қилиш ва келажагингизни ўзингиз танлаган йўналишда шакллантиришга йўл очади.

Бахтга кўра, сизга бу йўлда Рокфеллер сингари кичик дафтарчадан фойдаланишга ҳожат йўқ. Бу жараённи осонлаштирувчи ва сизга ўз пулларингиз ҳақида қайғуришда ёрдам берувчи ажойиб сайтлар ва иловалар бор. Бунинг учун бутун бир нотубук, смартфон ёки конвертлар тизимидан фойдаланасизми, фарқи йўқ, бюджет ҳаётингизни ўзгартиришга қодир.

Аввало ўзингиз учун тўланг (Жорж С. Клейсон)

Энди, сизнинг бюджетингиз тузилганида, кейинги қадамни босиш мумкин — ўз мақсадларингизга етишиш қобилиятини ошириш. Бунинг учун қуйидаги мисолга мурожаат қиламиз.

Жорж Клейсон аскар, муаллиф ва ишбилармон бўлган, айниқса тежамкорлик ва бойлик ҳақидаги ҳикоялари билан тилларга тушган. Эҳтимол, сиз унинг исмини эшитмагандирсиз, лекин «Бобилдаги энг бой одам» деган машҳур ҳикоясини ўқиган чиқарсиз. Бу китоб илк марта 1926 йилда чоп этилган ва унда кўплаб қимматли фикрлар мавжуд.

Лекин унинг энг машҳур ибораси жуда жўн: аввал ўзингизга тўланг. Уни шарҳлашдан аввал, манбанинг ўзига мурожаат қиламиз: «Энди сенга ориқ ҳамённи даволашнинг уддасидан чиққан биринчи дори ҳақида сўзлаб бераман. Худди мен айтганим сингари қил... ҳамёнингдан чиқариладиган 10та тангадан тўққизтасини ишлат. Ҳамёнинг дарҳол оғирлаша боради, унинг ортиб бораётган вазни кафтингга хуш ёқади ва қалбингга ҳузур бағишлайди.

Сўзларим жуда жўн бўлгани учун уларни эътиборсиз қолдирма. Ҳақиқат ҳамиша жўн бўлган. Ўз бойлигимга қандай эришганимни сенга сўзлаб бераман, деб ваъда берган эдим. Мен шундай бошлаганман. Мен ҳам ориқ ҳамён олиб юрар, унда менинг истакларимни қондирувчи сариқ чақа ҳам бўлмагани учун уни қарғардим. Бироқ ҳамёнимдан унга солганимнинг ўндан тўққизидан зиёдини чиқармай қўйганимда — у семира бошлади. Сенда ҳам худди шундай бўлади».

Зўр эшитилади, шундай эмасми? Бироқ бу маслаҳатга амал қилиш осон эмас. Дастлабки ўн фоизни бир чеккага олиб қўйиб, унга тегмаслик? Қўйсангиз-чи! Коммунал хизмат квитанциялари тўпланмоқда, ижара муддати яқинлашмоқда, Интернет ўлгур ҳам ўзига ўзи ойлик абонент тўловини тўламайди. Базавий эҳтиёжлар қондирилганидан сўнг, бирор тансиқ таом егингиз, янги кинога тушгингиз ёки янги телефон харид қилингиз келади.

Гарчи баъзи бир истиснолар бўлса-да, бу усул турли даражада даромад қилувчилар учун бир хил ишлайди. Агар сиз қилаётган даромадингизнинг 90 фоизига яшай бошласангиз, турмушингиз сифати у қадар пасаймайди, бироқ сиз мақсадларингизга етишиш учун қўшимча капиталга ниҳоят эга бўласиз. Ишонмайсизми? Тажриба ўтказинг: шу пулларни уч ой мобайнида йиғиб кўринг.

Биринчи ҳолатдагидек, замонавий воситалар сизга бу мураккаб йўлда ёрдамга келади. Банкингизда автоматик пул ўтказиш тизимини созланг ва пуллар ўз-ўзидан алоҳида ҳисоб-рақамга тушсин. Гарчи дастлабки ойларда сизга бироз қийин бўлса-да, сиз ҳисоб рақамингиздаги ижобий ўзгаришларга дарҳол гувоҳ бўласиз.

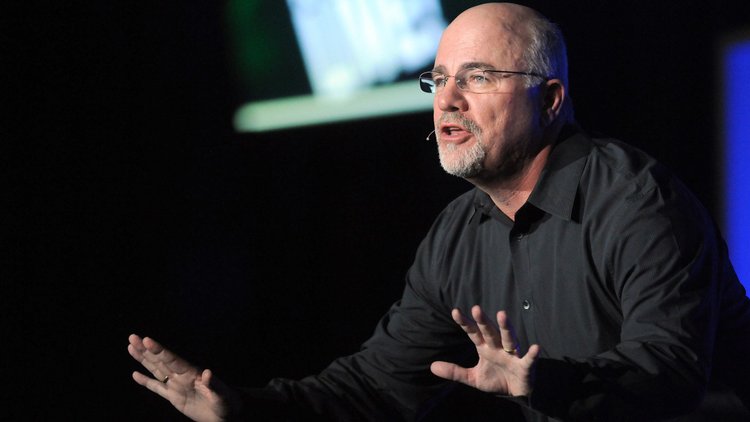

Кўрпага қараб оёқ узатинг (Дейв Рэмси)

Хуллас, сиз бюджетга риоя қилмоқдасиз ва даромадингизнинг дастлабки 10 фоизини ҳам сақламоқдасиз, энди қолганини қандай сарфлашни танлаймиз. Қолган маблағларни қай тариқа сарфлаш борасида маслаҳат олиш учун замонамизнинг молиявий эксперти Дейв Рэмсига мурожаат қиламиз.

Мана, унинг «The Money Answer Book» китобидан парча: «Бизни қарз гирдобида қолиб кетган инсонлар ўраб турибди, уларнинг пуллари йўқ, чунки улар эмоционал жиҳатдан алданган инсонлар. Инсонларни худди наркоманлардек, бахт кейинги харидга боғлиқ эканлигига ишонтиришган. Сиз балким мени аллақандай бошқа инсон ҳақида ёзаяпти, деб ўйлаётгандирсиз? Ундай эмас, мен айнан сиз ҳақингизда ёзмоқдаман. Мен буни биламан, чунки ўзим ҳам шу касалликка чалинганман, лекин мен кўпчилигингиз қатори ундан даволанаяпман. Инсон руҳи бир нарсаларни тўплаб хотиржамлик, барқарорлик ёки қониқишга эришиш учун яратилмаган».

Бу фикр жон жойингиздан ушлади, шундай эмасми?

Таассуфлар бўлсинким, биз туғилганимизданоқ маркетинг таъсири остида яшаймиз. Реклама роликлари, билбордлар ва поп-маданият қайта-қайта такрорлайди: «Бахт деганларини сотиб олса бўлади».

Лекин ич-ичингизда ҳақиқат нимада эканлигини биласиз. Янги автомобиль, катта иморат ёки навбатдаги iPhone узоқ муддатли қониқиш келтирмайди ва бундай қилишга қодир ҳам эмас.

Ўзимизнинг фикрий кайфиятимизни ўзгартириб, биз иқтисод қилиб яшашимиз, оқибатда ўзимизни бахтлироқ ҳам ҳис қилишимиз мумкин. Агар сизнинг ҳар ойлик ҳисобларингиз ўн йилдан буён битта автомобилни бошқариб юрганингиз сабабли юз долларга қисқарса, демак у шунга лойиқ. Агар сиз кичикроқ уй сотиб олсангизу, ипотека кредити ҳақидаги ўй сизни совуқ тер ҳосил қилмаса, демак у шунга муносиб битим. Агар сизнинг телефонингизга одамлар ҳасад кўзи билан қарамаса, бироқ пулингиз орзуингиздаги таътилга етса, сиз тўғри танлов қилгансиз.

Пулингиз қаерларга сарфланаётганига ҳушёр бўлинг ва доимо мушоҳада қилинг. Ёдда тутинг, пулни ишлаб топишдан кўра сарфлаш каррасига осонроқ.

Актив ва пассивларни фарқлай билинг (Роберт Кийосаки)

Агар сиз ушбу маслаҳатларга риоя қилсангиз, сайёрамиздаги 90 фоиз инсондан илғорман, деяверинг. Сўнгги маслаҳат — каттароқ нарсаларга эришишни истаган инсонлар учун. Балким, сиз эртароқ нафақага чиқиб, ўзингизни хайрия ишларига бағишламоқчидирсиз? Ёки фарзандларингизни ўқиш учун кредит юкидан халос қилиб, қўшимча даромад олмоқчимисиз?

Бу мақсадларга оқилона бюджетлаштириш, пухта иқтисод ва ҳар томонлама ўйланган танлов асосида эришиш мумкин. «Бой ота, фақир ота» бестселлер китоби муаллифи Роберт Кийосаки бойиш учун ҳаракат қилаётганлар учун яна бир қўшимча қадамни тавсия этади: «Сиз активлар ва пассивлар ўртасидаги фарқни англаб етишингиз ва активларни харид қилишингиз керак. Агар бойиш истагида экансиз, сиз билишингиз керак бўлган барча нарса мана шу. Бу №1 қоида. Бу ягона қоида. Бу сизга абсурдларча оддий кўриниши мумкин, лекин аксарият инсонлар бу нечоғлик муҳим эканлигини тушунишмайди. Инсонларнинг кўпчилиги актив ва пассив ўртасидаги фарқни англаб етмагани учун ҳам молиявий қийинчиликлар гирдобига тушиб қолишади».

Кийосаки асосий иш жойини сақлаб қолиб, ҳар куни астойдил меҳнат қилишни тавсия этади. Лекин у ўз молиявий келажагингизни ўзингиз назорат қилишингиз — «ўз ишингиз» принципини ҳам ҳимоя қилади. Пенсиянгизни ҳукумат қўлига тутқазиб қўйиш ўрнига у сизга активларни харид қилиб, ўзингиз ҳақингизда қайғуришни маслаҳат беради.

Хўш, актив ва пассивни у қандай фарқлайди? Профессионал жаргон ва илғор бухгалтерия учёти усуллари ўрнига, у буни оддий йўл билан тушунтиради: «Актив — бу чўнтагимдаги пулни кўпайтирувчи нарса. Пассив — чўнтагимдан пул чиқаришга мажбурловчи нарса».

Шундай қилиб, даромадли кўчмас мулк, акциялар, облигациялар, роялти ва пайчиликка асосланган инвестицион фондлар — активлар ҳисобланади. Бу нарсалар қийматга эга, даромад ишлаб чиқаради ёки баҳоланади (ва уларга харидор топилади).

Ўз уйингиз, автомобиль, экрани катта телевизор, яхта — булар пассивлар, чунки улар чўнтакдан пул сарфланишига сабаб бўлади.

Бу аниқлашмалар бухгалтерия учётининг қатъий принципларига мос эмас. Лекин улар мураккаб мавзуни соддалаштириб, бирор нарса харид қилишда амалий мўлжал бўлиб хизмат қилади.

Тўғри мувозанатни топиш — бу бош масала. Сизда маблағ пайдо бўлганда уни қандай тасарруф этасиз? Пулни ўз манфаатларингиз йўлида ишлатиш учун сизда интизом етишадими? Ёки сиз ҳамон харажатлар ўрасига тушиб қолганмисиз? Қарор чиқариш ўз қўлингизда ва у сизнинг молиявий келажагингизни аниқлаб беради.

Хулоса

Бу жаҳондаги энг ҳурматли молиявий экспертлардан тўрт маслаҳат эди. Уларнинг ҳар бири ўз моҳиятига кўра жуда оддий: Бюджет юритинг. Ўзингиз учун тўлов қилинг. Камтарона яшанг. Маблағларингизни камайтирувчи эмас, кўпайтирувчи нарсалар харид қилинг.

Бироқ бу маслаҳатларни бажаришнинг ўзи осон иш эмас. Улар кундан кунга қатъий танлов ва ҳузур-ҳаловатдан воз кечишни талаб этади. Энди танлов сизнинг қўлингизда. Хуш, молиявий ишлар устаси бўлиш қўлингиздан келадими? Буни бажара оласизми?

Мавзуга оид

19:41 / 22.05.2019

Ғарб маданияти тарихидаги энг бой одам маълум қилинди

22:15 / 10.10.2017

Ўзбекистон Рокфеллерлар асос солган компания сармоясини маҳаллий лойиҳаларга жалб этмоқчи

20:03 / 20.03.2017

Рокфеллерлар оиласи бошлиғи вафот этди

23:45 / 27.10.2016