Узбекистан и ЕАЭС: вызов для национальной конкурентоспособности

Фото: РИА Новости

Сегодня активно обсуждается вопрос о присоединении или неприсоединении Узбекистана к ЕАЭС. Разумно ли входить в эту организацию с реально сложившимся статусом конкурентоспособности и несовершенствами в макроэкономической политике, промышленной политике, политике институциональных и структурных реформ? В какой мере сегодняшний Узбекистан готов к углублению региональной интеграции в формате ЕАЭС? Об этом в статье для Kun.uz пишет доктор экономических наук Орифжан Намозов.

Нужно быть осторожным со спекуляциями на базе отдельных показателей или критериев, которые могут выглядеть очень убедительными. Необходимо выйти за рамки простого перечисления плюсов и минусов и более системно посмотреть на этот выбор с позиции конкурентоспособности компаний, отраслей и страны. Надеяться, что интеграционные платформы сделают государство богаче и эффективнее – серьезное заблуждение.

Главным является обращенный внутрь вопрос зрелости и способности, готовности и стремления национальной экономики реализовать возможности и избежать осложняющих рисков в рамках ЕАЭС. Включение в организацию не обязательно гарантирует Узбекистану экономический рост.

В случае с ЕАЭС, мы имеем дело не с частичной либерализацией внешней торговли, а тотальной либерализацией и интеграцией национальных рынков. Интеграционная платформа ЕАЭС утверждает «четыре свободы» – свободу движения товаров, свободу движения услуг, свободу перемещения труда и свободу движения капитала. ЕАЭС является, таким образом, комплексной или системной интеграционной платформой.

В реальности, такая системная региональная интеграция является дорогой политикой. Ее могут позволить себе богатые и производительные общества, у которых есть внутренний экономический иммунитет и запас статической и динамической прочности. Лучше с либерализацией справляются также институционально растущие общества, которые быстро и успешно развивают знания, технологии, государственное управление, корпоративный менеджмент.

Дефицит институциональной зрелости

Трудно согласиться с мнением, что сегодня созрели необходимые достаточные условия для ускорения и углубления интеграционных процессов между обществами, застрявшими на полпути структурных и институциональных реформ. На первый взгляд ЕАЭС выглядит живым и активным образованием. Но на самом деле этот союз разделяет с СНГ черты неопределенности и аморфности перспектив. По некоторым признакам процесса формирования и продвижения ЕАЭС, нельзя исключать предпосылки к просоветской или неосоветской интеграции с центром в Москве. Малые экономики окружают этот доминирующий центр. Они еще не успели трансформировать себя полностью к глобальному рынке, пытаются в рамках ЕАЭС найти и связать собственные и общие интересы.

Страны, являющиеся соседями и формирующие ядро Центральной Евразии и Центральной Азии объективно обречены на интеграцию. Однако, государства не стремятся к интеграции ради интеграции, а преследуют конкретные цели и ожидают конкретные выгоды, а неизбежные издержки желают свести к минимуму.

Здесь-то и лежит камень преткновения. Та или иная модель интеграции может устраивать не каждого потенциального участника. Выбор модели интеграции вытекает из внутренней институциональной, экономической, политической, научно-технологической и прочей многогранной зрелости каждого участника.

Экономики и современное поколение в ЕАЭС и СНГ все еще в сильной степени являются постсоветскими. За четверть века многое изменилось, но страны не смогли еще преодолеть инерцию постсоветской трансформации, обновить все системы общественного устройства и быстро выйти на вектор устойчивого технологического и социального развития.

С каким экономическим наследием собираемся в ЕАЭС?

Необходимо отдавать ясный отчет тому, с каким институциональным, структурным, отраслевым и макроэкономическим наследием и статусом Узбекистан может, при желании, входить в ЕАЭС. Новый союз принесет на узбекские рынки товаров, труда и денег более жесткие условия и дополнительную рыночную неопределенность. Чтобы справиться и адекватно реагировать на усложненные правила игры, все направления экономической политики государства должны выйти на качественно новый уровень.

Пока мы обнаруживаем, что принципиальных или системных изменений в организме глубоко загосударствленной за последние два десятилетия узбекской экономики не произошло. Для оценки последствий вхождения Узбекистана в ЕАЭС целесообразно повернуться в сторону сложившихся рыночных институтов, моделей макроэкономической политики и промышленной политики. Нужно посмотреть какие результаты они обеспечили на ключевых рынках, где генерируется конкурентоспособность экономики.

Устойчиво сохраняются достаточно высокие инфляционные ожидания по разным причинам в осуществлении направлений экономической политики, а также слабой координации между политиками. Процессы инфляции издержек и инфляции спроса формируют в той или иной степени экспансионистская политика бюджетных расходов, жесткая налоговая политика (сохранение или рост налогового бремени на предприятия), скачкообразная девальвация обменного курса, усиленное кредитование предприятий госсектора за счет зарубежных займов, повышения зарплат работникам бюджетного сектора, повышение коммунальных платежей, рост цен на энергоносители.

Остается высоким, если не повысился, уровень долларизации экономики (спрос на долларовые наличные и безналичные активы), несмотря на введение конвертируемости и либерализацию валютного рынка.

Рынок труда испытывает структурную безработицу, и избыток предложения циклически мигрирует в зарубежные страны. Сохраняется неопределенность в бизнес-среде хозяйствующих субъектов. Формируются риски «голландской болезни» из-за роста зависимости экономики от каналов притока валюты – экспорт золота и минеральных продуктов, продукции сельского хозяйства, переводы трудовых мигрантов, иностранные займы и инвестиции.

Острым институциональным вызовом для управления процессами интеграции, в случае вхождения в ЕАЭС, является проблема качества государственного менеджмента и бюрократии.

Неоднозначным остается положение с эффективностью значительного государственного предпринимательства в корпоративном секторе. Этот сектор съедает внутренние и ресурсы, и внешние заимствования. По данным Центрального банка Узбекистана 75% частного внешнего долга страны инвестировано в нефтегазовый и энергетический сектор.

Если с таким наследием входить в ЕАЭС, как будут бизнес и национальная экономика реагировать на более жесткие условия рынка? Сохраняющаяся сегодня напряженность внутреннего рынка, которую некоторые эксперты списывают на «фактор либерализации», получит дополнительные триггеры к неопределенности и волатильности цен, процентных ставок и обменного курса. Макроэкономическая система анализа, согласования и принятия решений не является ясной и совершенной в сложившихся условиях, когда плотность фронта экономической работы у правительства высока.

По сути, страны-участники ЕАЭС конкурируют на общем экономическом пространстве, используя макроэкономическую и промышленную политики, политику мягкой силы, институциональные и структурные реформы. Результатами этих политик становятся благоприятная среда и конкурентоспособность национальных институтов – домохозяйств с их трудовой квалификацией; товаропроизводителей с их товарами, капиталом и технологиями; банков с их финансовыми продуктами. То есть, об эффективности макроэкономической и промышленной политик в государстве можно судить по уровню конкурентоспособности рынков труда, товаров, денег.

От участия в ЕАЭС больше выигрывают те страны, где эти политики лучше организованы, увеличивают занятость, доходы и сбережения, эффективнее управляют инфляционными ожиданиями и неопределенностью, успешнее укрепляют национальную экспортную базу, больше инвестируют в человеческий капитал, лучше используют трудовые ресурсы. В менее успешной стране макроэкономическая политика и промышленная политика не обеспечивают системные позитивные изменения, стимулирующие внутреннюю занятость, развитие обрабатывающей промышленности, увеличение экспортной базы и производительности труда. Таким образом, вхождение в ЕАЭС лишь позволяет более успешному государству-участнику стимулировать экономический рост за счет доходов и сбережений менее успешного государства-участника.

Сегодня потоки товаров, капитала, технологий и труда между Узбекистаном и ЕАЭС идут, конечно, в обе стороны. Государственные тарифные и нетарифные барьеры, множество правил, процедур и ограничителей еще "помогают" изолировать или уменьшить нежелательное воздействие на экономику – они фильтруют и контролируют направления и масштаб влияния ЕАЭС на экономику Узбекистана. Но с вероятным вхождением в интеграционную платформу, влияние ЕАЭС существенно возрастет. Соответственно, независимость и маневренность различных направлений экономической политики Узбекистана ощутимо снизится.

Советские скрепы и однотипность экономик ЕАЭС

При сопоставлении стран ЕАЭС и СНГ необходимо признать, что экономики все еще носят однотипный, одноформационный характер, когда институты управления, институты бизнеса, институты образования, науки и здравоохранения и др. имеют много общего из-за общего советского прошлого.

Странам не удалось сделать прыжок в новый культурно-идеологический и экономико-технологический уклад, где эффективность и конкурентоспособность функционируют на новом уровне.

С одной стороны, мы как будто имеем предпосылки к эффективной интеграции, поскольку имеем богатое советское прошлое, которое еще не стерлось в сознании элит – политиков, бюрократов, творческой интеллигенции и широких масс. Немало найдется сегодня политиков или интеллигентов, ратующих за новое воссоединение. Культурно-цивилизационная и экономико-технологическая однотипности действительно создают рациональную основу для интеграции. Исследователи Евразийского банка развития выдвинули концепцию «скрепляющей интеграции». Согласно их концепции, «скрепляющая интеграция – проект региональной интеграции, инициированный группой стран, до недавнего времени входивших в состав единого политического или экономического объединения (унитарного государства или колониальной империи) и сохраняющих высокий уровень экономических, политических и культурных взаимосвязей».

С другой стороны, различные частичные и несистемные процессы в духе «скрепляющей интеграции» имеют сегодня место и без ЕАЭС. Например, Узбекистан проводит работу в рамках ШОС, Тюркского союза, встреч глав государств Центральной Азии и др. Но вхождение в ЕАЭС поднимет частичную интеграцию до уровня «системной скрепляющей интеграции». Какие здесь риски? Первое, отдельные глобально-неэффективные экономики объединяются в чуть большую глобально-неэффективную экономику. Второе, центр тяжести ЕАЭС будет монопольно-распределенным в силу масштаба России. Третье, снизится потенциал развития альтернативных путей интеграции с глобальным окружением, поскольку правила союза будут ограничивать маневренность национальных государственных стратегий развития. Четвертое, за интеграцию в ЕАЭС придется платить большую цену: любая глубокая интеграция требует значительных инвестиций в разработку, согласование, гармонизацию и внедрение союзных стандартов на рынках ЕАЭС.

Как найти баланс между конкурентностью и взаимодополняемостью в ЕАЭС?

Основатели ЕАЭС верят, что постсоветские экономики имеют потенциал взаимодополняемости различных национальных специализаций. И это можно понять, если вспомнить, что в советской экономике идеально претворили модель административно-плановой взаимодополняемости между отраслями и составными республиками. Но в новой реальности мы видим конкурентность, а не взаимодополняемость между производственными системами республик.

Государства СНГ и ЕАЭС ориентированы на создание национальной конкурентоспособности. Логично, что действующие члены-малые экономики и потенциальные партнеры рассматривают ЕАЭС с позиций дополнительных экспортных возможностей на емком рынке России или емком объединенном рынке. И такой естественный мотив борьбы за российский рынок сталкивается с сопротивлением России. Неявные и явные торговые войны между участниками постепенно выигрывает Россия в силу экономического и политического размера. Классическим примером является интеграционный опыт России и Беларусь, когда малая экономика испытывает сильную энергетическую и экспортную зависимости от российского рынка. Разрешение структурной экономической зависимости от России в подобных случаях имеет перспективы потери малой или большей части национального суверенитета.

В принципе, любая глубокая интеграционная платформа основана на каком-то балансе принципов и интересов конкурентности и взаимодополняемости национальных экономик. Государства, связанные интеграционной платформой, стараются найти баланс интересов. От конфликтов не застрахованы даже крепкие и зрелые интеграционные платформы. В случае с ЕАЭС, однако, задача нахождения эффективного баланса конкурентности и взаимодополняемости видится очень сложной. Решение вопроса более вероятно в «просоветском» или «неосоветском» формате, когда малые экономики выполняют придаточную или инфраструктурную роль для доминирующей экономической системы России.

Большой размер экономики России и дефицит эффективности

Когда мы говорим о ЕАЭС, мы не должны сбрасывать со счетов масштаб российской экономики. Россия занимает 11 место в мире по размеру ВВП в мире и 59 место по уровню ВВП на душу населения. Причина такого контраста указывает лишь на одно – недостаточно высокую глобальную конкурентоспособность ее экономики. Сложности и вызовы с эффективностью такой крупной экономики, конечно, не исходят из внешнего мира, а органично вырастают из нее самой. Россия остается большой и значимой геополитической имперской системой, которая стремится соразмерно реализовывать собственную глобальную повестку. И не важно, что доля экономики России в мировой составляет 2%.

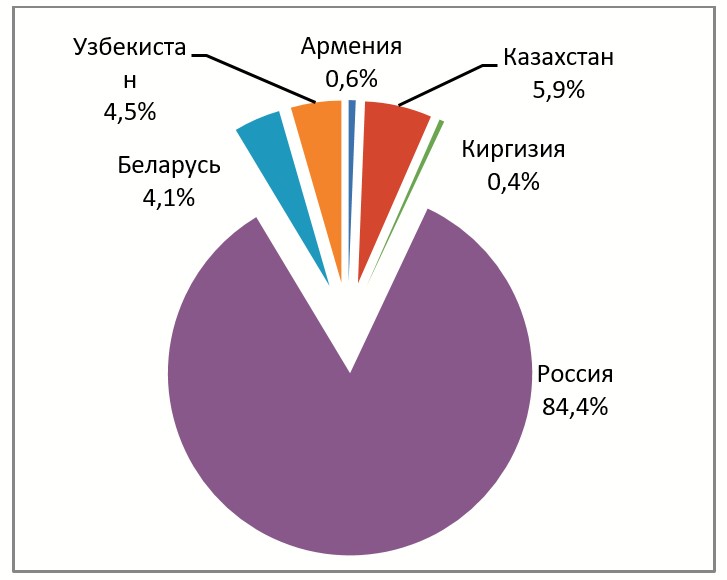

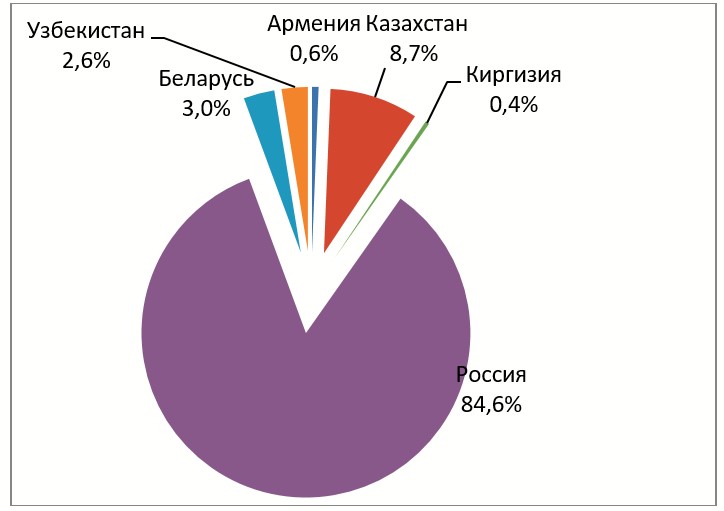

Когда мы приземляем свое внимание на ЕАЭС, то здесь эти 2% вырастают до 84% от совокупного ВВП стран-членов ЕАЭС и Узбекистана вместе взятых (График 1 и График 2). Даже если условно допустим одинаковость конкурентоспособности экономик ЕАЭС, то один лишь экономический размер России заставляет, по меньшей мере, проявлять осторожность. А если учтем реально более высокие показатели конкурентоспособности российской экономики, то картина складывается еще резче. При существующих условиях и факторах экономического доминирования, мягкой силы, однотипности драйверов и структуры экономик стран ЕАЭС, очень высоки риски поглощения Россией других малых экономик.

Но, допустим, что экономика России функционирует на высоком уровне ресурсной эффективности и население России имеет высокий уровень доходов, сопоставимых с западными странами. Тогда, для окружающих Россию стран-участников ЕАЭС, российская экономика была бы мощным источником ускоренной перестройки структуры хозяйства и выхода на более высокий уровень конкурентоспособности. Малые сырьевые экономики ЕАЭС имели бы большие возможности для построения эффективных отраслей, находящих спрос на емком и диверсифицированном рынке России. Можно далее утверждать, что если России повезет и она наконец всерьез займется своей экономикой, то экономико-технологический уклад в Центральной Евразии и Центральной Азии существенно изменится в лучшую сторону. Высокоэффективная экономика России не подавляла бы малые экономики, а стимулировало бы их рост и диверсификацию.

График 1. Доля стран ЕАЭС и Узбекистана в ВВП избранной группы, 2000г.

График 2. Доля стран ЕАЭС и Узбекистана в ВВП избранной группы, 2018г.

Ну, это лишь экономические упражнения воображения и не более того. В действительности, турбулентность России и отставание экономико-технологического уклада не создают исключительность/безальтернативность центрально-евразийской платформы для стран ЕАЭС. Малые экономики вокруг России вынуждены напрягаться и работать значительно больше, чтобы выходить на удаленные развитые экономико-технологические платформы. Неудачи же их многополярных стратегий сохранят малые экономике на близкой исторической орбите российской экономики.

ЕАЭС и признаки «голландской болезни»

Вхождение в ЕАЭС может усилить риски голландского синдрома (Dutch disease) для экономики Узбекистана, когда поступление валютных поступлений от сырьевых продуктов и услуг тормозит развитие диверсификации и конкурентоспособности экономики в целом. Вхождение в ЕАЭС только усилит это давление инвестиционно-сырьевого вектора на обрабатывающую промышленность Узбекистана. Воздействие пойдет через прямой канал: увеличение инвестиций в сырьевой сектор будет смещать ресурсы в сырьевую отрасль и сектор услуг. Также, воздействие затронет косвенный канал: дополнительный рост спроса на импорт будет гасить стимулы роста обрабатывающей экспортоориентированной промышленности.

Не нужно связывать голландскую болезнь с экспортом исключительно нефтепродуктов. «Хорошие» новости в структурно-несбалансированной экономике могут привести к макроэкономической и промышленной (отраслевой) неэффективности. До либерализации валютного рынка и внешней торговли, экономика была зациклена на экспорте сырьевых ресурсов (золото, энергоносители), приток значительных денег от трудовых мигрантов из ближнего зарубежья. В 2018 году доля золота, энерго- и нефтепродуктов, черных и цветных металлов, хлопка в общем товарном экспорте страны составляла более 60%. Либерализация увеличила объемы и расширила каналы притока иностранной валюты по экспорту продукции сельского хозяйства, экспорту услуг (туризм). Также можно допустить, что при варианте вхождения в ЕАЭС, Узбекистан запросит преференциальные финансовые условия у России, которые могли бы «компенсировать» издержки и потери национальной промышленности.

В узбекской модели, доходы от сырьевых каналов/отраслей узбекского экспорта способствуют перемещению и концентрации трудовых ресурсов в этих направлениях – горнодобывающая отрасль, выращивание сельхозпродуктов, миграция неквалифицированного труда, туризм. При этом, рост их валютных доходов способствует росту спроса на неторгуемые (неперемещаемые между странами) товары и услуги (например, общепит, строительство, образование, медицинские услуги и пр.). Сектор таких услуг растет, что способствует укреплению реального обменного курса. В тое же время, сектора обрабатывающей промышленности испытывают недостаток спроса. В итоге, повышение реального обменного курса и дефицит товаров обрабатывающей промышленности на внутреннем рынке создают давление на импорт и дестабилизацию текущего платежного баланса.

Макроэкономическая несбалансированность структуры экономики в Узбекистане сохраняется, а в условиях открытия рынка для ЕАЭС еще более усилится. Узбекистан пытается выйти из узких тисков сырьевого и квазисырьевого экспорта, для чего осуществляет программы развития экспортоориентированной продукции. Однако, предоставление домохозяйствам свободного доступа к дешевым товарам в странах ЕАЭС при повышенном реальном обменном курсе нанесет еще больше вреда узбекскому сектору торгуемых товаров (продукции обрабатывающей промышленности). Спрос на внутренние товары будут сильнее перемещаться на импортируемые товары. Так, экономика может впасть в хронический дефицит текущего платежного баланса. То есть, экономика устойчиво начинает финансировать излишек национальных расходов (потребительски и инвестиционных) за счет внешних заимствований и иностранных инвестиций.

Мнение автора может не совпадать с мнением редакции.

Новости по теме

13:52 / 18.10.2024

Узбекистан не будет вступать ни в какие военные структуры – Акмаль Саидов

08:56 / 27.08.2024

Россия отправит в Узбекистан тест-системы для выявления оспы обезьян

09:30 / 09.05.2024

Мирзиёев назвал приоритетные направления сотрудничества Узбекистана с ЕАЭС

17:53 / 21.09.2023