Қўшимча функционаллар

-

Тунги кўриниш

Акциз солиқ тўловчилар фаолиятини рақамлаштириш жараёни олиб борилмоқда

Давлат солиқ хизмати органларида акциз солиғининг тўғри ва ўз вақтида ҳисобланишини назорат қилувчи шуъба ташкил қилинди. Шуъба ходимлари томонидан корхоналарда ўрганиш ҳамда амалий семинарлар ўтказилмоқда.

Ўзбекистон президентининг 2022 йил 14 февралдаги ПҚ-128-сон қарори билан Молия вазирлигининг акциз солиғини тўғри ва ўз вақтида ҳисоблашни назорат қилиш функцияси Давлат солиқ қўмитасига ўтказилди.

Шунга кўра, давлат солиқ хизмати органларида акциз солиғининг тўғри ва ўз вақтида ҳисобланишини назорат қилувчи шуъба ташкил қилинди. Шуъба ходимлари томонидан корхоналарда ўрганиш ҳамда амалий семинарлар ўтказилмоқда.

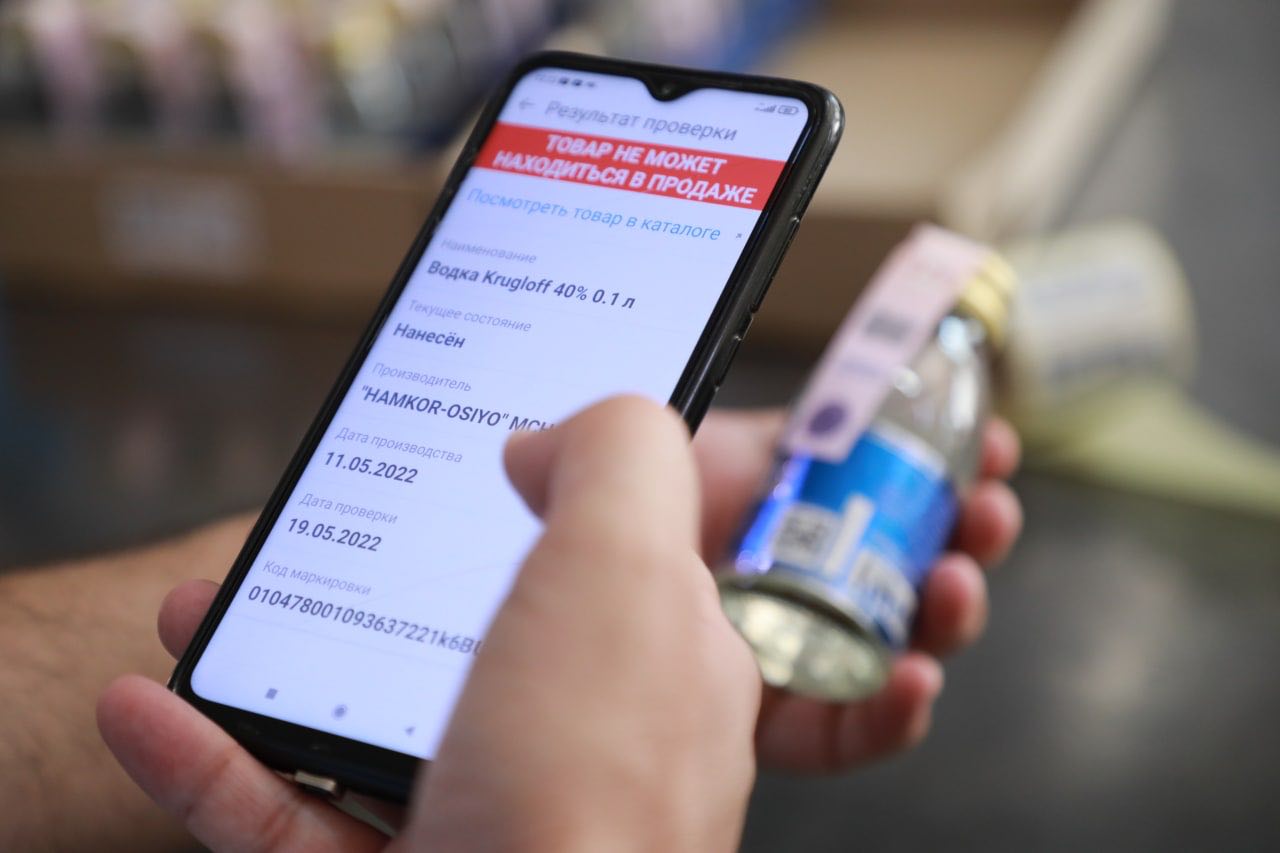

Жумладан, Йирик солиқ тўловчилар бўйича ҳудудлараро давлат солиқ инспекцияси мутахассислари алкоголь маҳсулотлари ишлаб чиқарувчи “Ҳамкор осиё” МЧЖда бўлиб, тарғибот-тушунтириш тадбирларини амалга оширди.

Семинар давомида солиқчилар Вазирлар Маҳкамасининг 2020 йил 31 декабрдаги 833-сон қарори билан тасдиқланган “Алкоголь маҳсулотларини рақамли идентификация воситалари билан мажбурий маркировкалаш хусусиятлари тўғрисида”ги низомда кўрсатилган бандлар ижроси билан қизиқди.

Маълумот учун, мазкур низомга асосан, 2021 йил 1 январдан алкоголь маҳсулотларини ишлаб чиқарувчилар ва импорт қилувчилар (пиво ва пиво маҳсулотлари 2021 йил 1 апрелдан, металл, алюмин идишдаги алкоголь маҳсулотлари 2021 йил 1 декабрдан) рақамли идентификациялаш воситаси маҳсулотнинг истеъмол қадоғига туширилишини, алкоголь маҳсулотларни маркировкалаш тўғрисидаги маълумотлар ахборот тизимига киритилишини таъминлаши белгиланган.

Бундан ташқари, спиртли ичимликлар, вино ва виночилик маҳсулотлари ишлаб чиқарувчилар 2021 йил 1 декабрдан алкоголь маҳсулотларини агрегациялашни таъминлаши юқоридаги низом билан тасдиқланган.

Пиво ва пиво маҳсулотлари 2022 йил 1 мартдан, металл идишдаги алкоголь маҳсулотлари учун 2022 йил 1 ноябрдан ушбу тартиб амалиётга жорий этилиши низомда қайд этилган.

Тарғибот тадбирида юқорида келтирилган низомда алкоголь маҳсулотлари айланмаси бўйича барча ҳаракатлар тўғрисидаги маълумотларни маркировкалаш ахборот тизимига киритиш белгилангани таъкидланди.

Шунингдек, ишлаб чиқарувчи ва импорт қилувчилар билан ишловчи улгуржи савдо ташкилотлари ҳам алкоголь маҳсулотларини сотиб олишга доир барча ҳаракатлар тўғрисидаги маълумотларни маркировкалаш ахборот тизимига киритиш тартибига 2021 йил 1 декабрдан ўтганлиги, фақат мазкур тартиб пиво ва пиво маҳсулотлари учун 2022 йил 1 мартдан, металл (алюмин) идишдаги алкоголь маҳсулотлари учун 2022 йил 1 ноябрдан этиб белгилангани яна бир бор эслатиб ўтилди.

Бу каби тартиб алкоголь маҳсулотларининг чакана савдоси билан шуғулланувчиларга ҳам тааллуқли. Бу ҳақида юқоридаги низомда спиртли ичимликлар ҳамда вино ва виночилик маҳсулотларига 2021 йил 1 майдан, пиво ва пиво маҳсулотларига 2021 йил 1 октябрдан, шунингдек, металл, шу жумладан, алюмин идишдаги алкоголь маҳсулотларига 2022 йил 1 мартдан барча маълумотларни маркировкалаш ахборот тизимига киритиш жорий этилиши кўрсатилган.

2021 йил 1 апрелидан пиво маҳсулотларини рақамли идентификациялаш воситалари туширмасдан, қолаверса, алкоголь маҳсулотларининг кўрсатилган турларини маркировкалаш тўғрисидаги маълумотларни тизимга юбормасдан ишлаб чиқариш тақиқланди.

Ушбу санадан бошлаб алкоголь маҳсулотларининг кўрсатилган турлари чакана савдосига уларнинг чакана сотилиши тўғрисидаги маълумотлар маркировкалаш ахборот тизимига киритилгандагина йўл қўйилиши белгиланган.

«Президентнинг 2021 йил 4 октябрдаги ПҚ-5252-сон қарори билан 2022 йил бошидан рақамли маркировкаланган маҳсулотлар чакана савдосини амалга оширувчи тадбиркорлик субъектлари учун онлайн назорат-касса машинаси ва виртуал кассага уланиш, штрих-кодлар ҳамда рақамли маркировка кодларини тўғри ўқишни ва аниқлашни таъминловчи махсус қурилмалардан фойдаланиш мажбурий этиб белгиланди.

Бундан ташқари, Президентнинг 2021 йил 30 декабрдаги ПҚ-73-сон қарорига асосан, 2022 йил 1 июлдан эътиборан, этил спирти ва алкоголли маҳсулотларни ишлаб чиқаришда солиқ органларининг ахборот тизимлари билан интеграциялашган электрон ҳисобга олиш ва ўлчаш ускуналаридан фойдаланиш шарт ҳисобланади», — дея таъкидлади семинар иштирокчиси Йирик солиқ тўловчилар бўйича ҳудудлараро давлат солиқ инспекцияси бош инспектори Жасур Жўраев.

Ўзбекистон Республикасининг 2022 йил 11 мартдаги 758-сон қонуни билан МЖтКнинг 166-моддасига киритилган қўшимчаларга асосан, ишлаб чиқарувчилар ва импорт қилувчилар томонидан идентификация воситалари орқали мажбурий рақамли маркировкалаш қоидаларини бузиш мансабдор шахсларга базавий ҳисоблаш миқдорининг юз баравари миқдорида жарима солишга сабаб бўлади.

Семинар давомида фискал белгиларни акс эттириш, автоматлаштирилган ҳисобга олиш ўлчов воситалари билан жиҳозлаш ёки солиқ органларининг ахборот тизимлари билан интеграция қилинишини таъминлаш бўйича қонунчиликда белгиланган талабларни ёки тартибни бузиш, шунингдек, ишлаб чиқарувчи, импорт қилувчилар ва сотувчилар томонидан идентификация воситалари орқали мажбурий рақамли маркировкалаш қоидаларини бузиш реализация амалга оширилган охирги ҳисобот чорагида олинган соф тушум миқдорида жарима солишга олиб келиши Солиқ кодексининг 227(1-прим)-моддасида кўрсатиб ўтилгани таъкидланиб, тарғибот тадбирида солиқ тўловчилар қонун талаблари асосида фаолият олиб бориши лозимлигига алоҳида урғу берилди.

Зеро, давлат солиқ хизмати органлари — интизомли солиқ тўловчиларнинг ишончли ҳамкоридир!

Йирик солиқ тўловчилар бўйича ҳудудлараро давлат солиқ инспекцияси матбуот хизмати

Мавзуга оид

12:47 / 01.12.2023

Газланган ичимликларга акциз солиғи жорий этилиши “қора бозор”нинг авж олишига сабаб бўлиши айтилди

12:22 / 17.11.2021

2023 йилдан ҚҚС 12 фоизгача, мобиль алоқа хизматларига акциз солиғи 10 фоизгача пасайтирилади

17:38 / 25.10.2021

Ишлаб чиқарувчилар томонидан сотиладиган газга акциз солиғи бекор қилинди

11:12 / 23.04.2021