Қўшимча функционаллар

-

Тунги кўриниш

Молиявий фирибгарликларнинг олдини олишда антифрод тизимларнинг роли қандай?

“Фрод” тушунчаси инглизча “fraud” (фирибгарлик) сўзидан олинган бўлиб, ахборот технологияларини қўллаган ҳолда содир этиладиган фирибгарлик ҳаракатларини англатади.

Иллюстративное фото

Антифрод тизими деганда эса банк карталари ва ҳисобварақлари, мобил иловалар аккаунтлари ҳамда электрон ҳамёнлар ёрдамида тўловларни амалга оширишда содир этиладиган фирибгарликни олдини олишга қаратилган жараёнлар йиғиндиси тушунилади.

Бугунги кунда Марказий банк, тўлов тизими операторлари, тижорат банклари ҳамда тўлов ташкилотлари томонидан рақамли технологиялар воситасида содир этилаётган банк карталари билан боғлиқ шубҳали фрод амалиётларининг олдини олиш бўйича зарур чора-тадбирлар амалга оширилмоқда.

Мазкур вазифалар ижросини таъминлаш мақсадида ҳозирда тўлов тизими операторларида, тижорат банклари ҳамда тўлов ташкилотларида антифрод, Марказий банкда эса марказлашган антифрод тизимини жорий этиш ишлари олиб борилмоқда.

Мисол учун, банк мобил иловаларидан фойдаланишда баъзи антифрод ўзгаришлар киритилди, масалан:

- банкнинг мобил иловасига бегона картани қўшиб бўлмайди;

- янги қўшилган картадан бошқа картага пул ўтказмаларини бир соат ичида амалга оширишнинг иложи йўқлиги;

- банк иловасидан масофадан туриб фойдалана олмаслик (телефон орқали сўзлашув пайтида мобил қурилмада илова ишламай қолади);

- банкнинг янги мобил иловасини хорижда рўйхатдан ўтказишнинг иложи йўқлиги;

- мижоз учун онлайн кредитлашда мажбурий биометрия (ҳатто мижоз аввал идентификациядан ўтган бўлса ҳам)

Шунингдек, 2024 йил 1 ноябрдан 2025 йил 1 апрелга қадар амал қиладиган вақтинчалик тартиб кучга кирди.

Тартибга кўра:

- ҳар бир фуқаро мобил илова орқали онлайн-кредитни расмийлаштиришда идентификация (бармоқ изларини олиш ёки юзни сканерлаш) дан ўтиши шарт;

фуқаро томонидан кредитни расмийлаштиришда унинг кредит тарихи икки марта текширилади: биринчи текширув ариза беришда ва иккинчиси кредит беришдан олдин амалга оширилади. Агар текшириш натижасида мижозда салбий кредит тарихи ёки қарз юкининг кескин ошиши (қарз олувчининг кредитлар ёки микроқарзлар бўйича ўртача ойлик тўловлари миқдорининг унинг ўртача ойлик даромади миқдорига нисбати) аниқланган бўлса, агар қисқа вақт ичида бир нечта кредит расмийлаштирилган бўлса, кредит рад этилиши ёки қийинроқ шартларда ажратилиши мумкин.

- агар фуқаро кредит ташкилотининг мобил иловаси орқали янги рўйхатдан ўтса, бошқа қурилмадан олдин мавжуд бўлган аккаунтга кирса ёки биринчи марта онлайн кредит олса, ушбу кредит маблағларидан фойдаланиш 48 соатга чекланади. Чеклов даврида фуқаро кредит ташкилотига қўнғироқ қилиб, кредитни фирибгарликсиз олганлигини тасдиқлаши керак. Фуқаро буни тасдиқламаса, қарз шартномаси бекор қилинади ва ажратилган пул қайтарилади.

Реклама ҳуқуқи асосида

Мавзуга оид

16:45 / 22.12.2024

Жиззахда тадбиркорнинг биноси учун фойдаланишга рухсатнома олиб бермоқчи бўлган шахс ушланди

09:50 / 18.12.2024

Европада кекса кишиларни алдаган фирибгарлар тармоғи фош этилди

18:45 / 21.11.2022

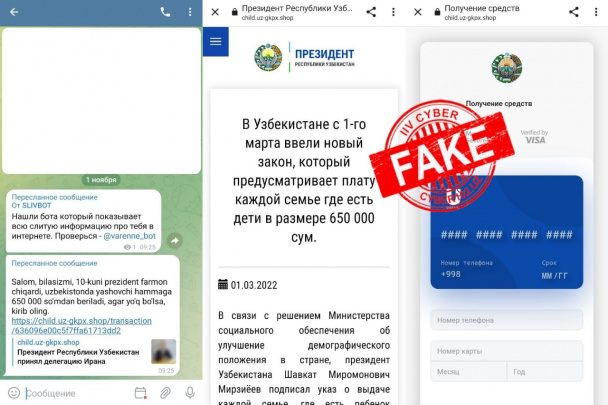

Алданиб қолманг: Telegram'да аҳолига пул тарқатилаётгани ҳақида ёлғон хабар айланиб юрибди

07:36 / 09.12.2021