Qoʻshimcha funksionallar

-

Tungi ko‘rinish

Moliyaviy firibgarliklarning oldini olishda antifrod tizimlarning roli qanday?

“Frod” tushunchasi inglizcha “fraud” (firibgarlik) so‘zidan olingan bo‘lib, axborot texnologiyalarini qo‘llagan holda sodir etiladigan firibgarlik harakatlarini anglatadi.

Illyustrativnoye foto

Antifrod tizimi deganda esa bank kartalari va hisobvaraqlari, mobil ilovalar akkauntlari hamda elektron hamyonlar yordamida to‘lovlarni amalga oshirishda sodir etiladigan firibgarlikni oldini olishga qaratilgan jarayonlar yig‘indisi tushuniladi.

Bugungi kunda Markaziy bank, to‘lov tizimi operatorlari, tijorat banklari hamda to‘lov tashkilotlari tomonidan raqamli texnologiyalar vositasida sodir etilayotgan bank kartalari bilan bog‘liq shubhali frod amaliyotlarining oldini olish bo‘yicha zarur chora-tadbirlar amalga oshirilmoqda.

Mazkur vazifalar ijrosini ta’minlash maqsadida hozirda to‘lov tizimi operatorlarida, tijorat banklari hamda to‘lov tashkilotlarida antifrod, Markaziy bankda esa markazlashgan antifrod tizimini joriy etish ishlari olib borilmoqda.

Misol uchun, bank mobil ilovalaridan foydalanishda ba’zi antifrod o‘zgarishlar kiritildi, masalan:

- bankning mobil ilovasiga begona kartani qo‘shib bo‘lmaydi;

- yangi qo‘shilgan kartadan boshqa kartaga pul o‘tkazmalarini bir soat ichida amalga oshirishning iloji yo‘qligi;

- bank ilovasidan masofadan turib foydalana olmaslik (telefon orqali so‘zlashuv paytida mobil qurilmada ilova ishlamay qoladi);

- bankning yangi mobil ilovasini xorijda ro‘yxatdan o‘tkazishning iloji yo‘qligi;

- mijoz uchun onlayn kreditlashda majburiy biometriya (hatto mijoz avval identifikatsiyadan o‘tgan bo‘lsa ham)

Shuningdek, 2024 yil 1 noyabrdan 2025 yil 1 aprelga qadar amal qiladigan vaqtinchalik tartib kuchga kirdi.

Tartibga ko‘ra:

- har bir fuqaro mobil ilova orqali onlayn-kreditni rasmiylashtirishda identifikatsiya (barmoq izlarini olish yoki yuzni skanerlash) dan o‘tishi shart;

fuqaro tomonidan kreditni rasmiylashtirishda uning kredit tarixi ikki marta tekshiriladi: birinchi tekshiruv ariza berishda va ikkinchisi kredit berishdan oldin amalga oshiriladi. Agar tekshirish natijasida mijozda salbiy kredit tarixi yoki qarz yukining keskin oshishi (qarz oluvchining kreditlar yoki mikroqarzlar bo‘yicha o‘rtacha oylik to‘lovlari miqdorining uning o‘rtacha oylik daromadi miqdoriga nisbati) aniqlangan bo‘lsa, agar qisqa vaqt ichida bir nechta kredit rasmiylashtirilgan bo‘lsa, kredit rad etilishi yoki qiyinroq shartlarda ajratilishi mumkin.

- agar fuqaro kredit tashkilotining mobil ilovasi orqali yangi ro‘yxatdan o‘tsa, boshqa qurilmadan oldin mavjud bo‘lgan akkauntga kirsa yoki birinchi marta onlayn kredit olsa, ushbu kredit mablag‘laridan foydalanish 48 soatga cheklanadi. Cheklov davrida fuqaro kredit tashkilotiga qo‘ng‘iroq qilib, kreditni firibgarliksiz olganligini tasdiqlashi kerak. Fuqaro buni tasdiqlamasa, qarz shartnomasi bekor qilinadi va ajratilgan pul qaytariladi.

Reklama huquqi asosida

Mavzuga oid

16:45 / 22.12.2024

Jizzaxda tadbirkorning binosi uchun foydalanishga ruxsatnoma olib bermoqchi bo‘lgan shaxs ushlandi

09:50 / 18.12.2024

Yevropada keksa kishilarni aldagan firibgarlar tarmog‘i fosh etildi

18:45 / 21.11.2022

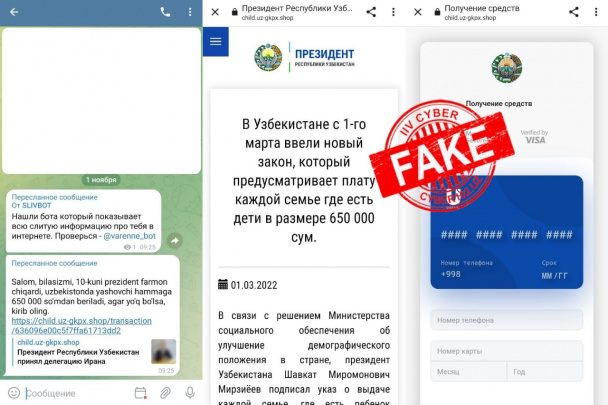

Aldanib qolmang: Telegram'da aholiga pul tarqatilayotgani haqida yolg‘on xabar aylanib yuribdi

07:36 / 09.12.2021