Қўшимча функционаллар

-

Тунги кўриниш

Солиқ қўмитаси янги солиқ концепциясининг амалдаги солиқ тизимидан фарқларини тушунтирди

Ўзбекистон Республикаси президентининг жорий йил 13 февралдаги «Солиқ қонунчилигини тубдан такомиллаштириш бўйича ташкилий чора-тадбирлар тўғрисида»ги Фармойишига мувофиқ ишлаб чиқилган Ўзбекистон Республикасининг солиқ тизимини ислоҳ қилиш концепцияси кенг жамоатчилик эътиборига ҳавола қилинди.

Мазкур концепция юртимиз аҳолиси, тадбиркорлик субъектлари вакиллари, иқтисодчи экспертлар томонидан қизғин муҳокама қилинмоқда. Ижтимоий тармоқларда билдирилаётган фикр ва мулоҳазаларда баъзи юртдошларимиз солиқ тизимидаги ислоҳотларни ижобий қарши олаётган бўлса, бошқалари бу борадаги танқидий фикрларини ҳам қолдирмоқда.

Хўш, таклиф этилаётган солиқ тизимини ислоҳ қилиш концепциясида белгиланган ўзгаришлар бугунги кунда амалдаги солиқ тизимидан қандай фарқ қилади ҳамда улар тадбиркорлик ривожи ва оддий фуқароларимиз учун нимаси билан аҳамиятли?

Давлат солиқ қўмитаси (ДСҚ) бу саволларга жавоб беришга ҳаракат қилди.

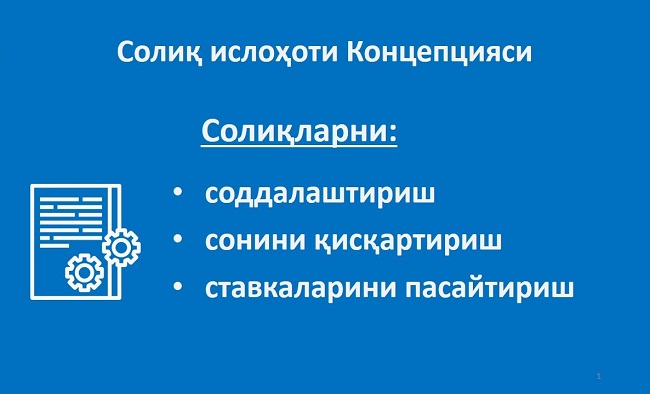

Ишлаб чиқилган концепцияда солиқларни:

- соддалаштириш;

- сонини қисқартириш;

- ставкаларини пасайтириш асосий йўналишлар этиб белгиланган.

Бундан кўзланган пировард натижа иқтисодиётда солиқ юкини пасайтириш орқали рақобатбардошликни ошириш ва инвестицияларни жалб этишга имконият яратишдир.

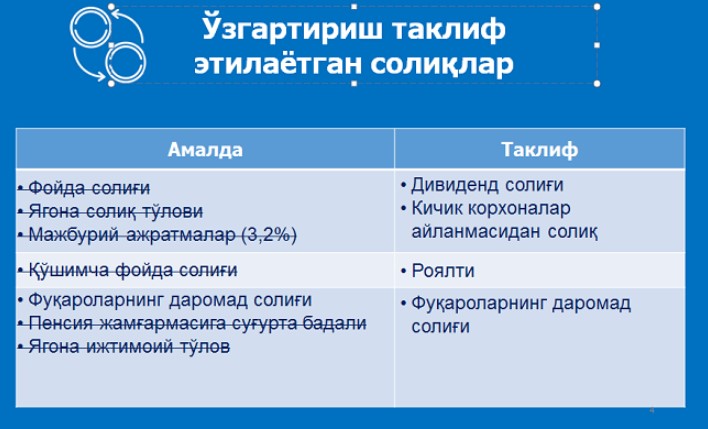

Амалдаги солиқ тизимида хўжалик юритувчи субъектларининг айланма маблағларидан белгиланган ставка бўйича ягона солиқ тўлови (асосий ставкаси 5 фоиз) ҳамда бюджетдан ташқари мақсадли жамғармаларга 3,2 фоиз солиқ тўлаган бўлса, эндиликда фақатгина олган даромадларидан солиқ тўлаш тартиби жорий этилиши режалаштирилмоқда.

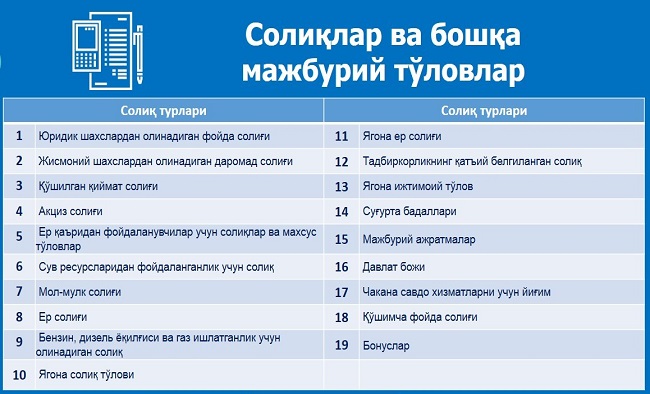

Бугунги кунда Солиқ кодексининг 23-моддасига асосан, республикамизда 19 та турдаги солиқлар ва бошқа мажбурий тўловлар мавжуд бўлса, эндиликда юридик шахслардан олинадиган фойда солиғи, ягона солиқ тўлови, қўшимча фойда солиғи, пенция жамғармасига суғурта бадали, ягона ижтимоий тўлов ва бюджетдан ташқари мажбурий ажратмаларнинг бекор қилиниши кутилмоқда.

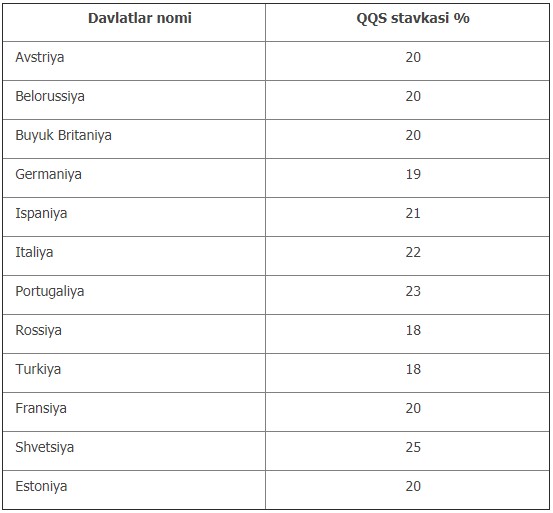

Солиқ турларини қисқартириш билан бир қаторда уларнинг ставкаларини ҳам кескин пасайтириш кўзда тутилмоқда. Биргина маҳсулот ва хизматлар нархини белгилашга бевосита таъсир кўрсатувчи қўшимча қиймат солиғи ставкаси амалдаги 20 фоиздан 12 фоизга пасайтириш белгиланган. Бу дунёдаги энг паст кўрсаткичлардан бири ҳисобланади.

ҚҚС ставкасининг киритилиши ва паст миқдорда ўрнатилиши қандай самара беради? Бунда, иқтисодиётда ҚҚС узилиши тушунчаси йўқолади, яъни маҳсулот ишлаб чиқарувчи (етказиб берувчи) ҚҚС тўловчи бўлганда, ҚҚС суммаси маҳсулот таннархига киритилмайди ва солиқдан солиқ олиш бартараф этилади (ҚҚС таннархга киритилганда ушбу суммадан ҳам ЯСТ олинади).

Масалан, ягона солиқ тўловчи корхона умумбелгиланган тартибда солиқ тўловчидан 1 200 сўмлик товар олди. Бундан товар нархи 1 000 сўмни, қўшилган қиймат солиғи 200 сўмни ташкил қилади.

Мазкур товар 100 сўм устама билан 1 300 сўмга сотилганда тушумдан 5 фоизли ставкада 65 сўм солиқ ҳисобланади. Яъни, 65 сўмнинг ичида 200 сўм ҚҚСдан ҳам 10 сўм ягона солиқ тўловчи ҳисобланади.

Ушбу солиқ тўловчи ҚҚС тўлашга ўтиши билан қўлланилган 100 сўмлик устамадан 12 фоизли ставкада 12 сўм ҚҚС тўлайди.

ДСҚ фикрига кўра, маҳсулотлар ҚҚС билан истеъмолчига етказилганда сотишдан тушган тушумни яшириш ҳолатларини олдини олиш имконияти туғилади.

Давлат солиқ қўмитаси бошқа солиқ турлари бўйича тушунтириш ва изоҳ бермаган.

Мавзуга оид

17:22 / 13.03.2023

Тадбиркорларни E-aktiv'га мажбуран жалб қилиш яна кечиктирилди

10:10 / 12.03.2023

Солиқларнинг бир қисми маҳаллаларда қолади: «Маҳалла бюджети» қандай ишлайди?

18:39 / 07.03.2023

Ўзбекистондаги 10 та энг йирик солиқ тўловчилар прогнози эълон қилинди

18:17 / 03.03.2023