Qoʻshimcha funksionallar

-

Tungi ko‘rinish

Soliq qo‘mitasi yangi soliq konsepsiyasining amaldagi soliq tizimidan farqlarini tushuntirdi

O‘zbekiston Respublikasi prezidentining joriy yil 13 fevraldagi «Soliq qonunchiligini tubdan takomillashtirish bo‘yicha tashkiliy chora-tadbirlar to‘g‘risida»gi Farmoyishiga muvofiq ishlab chiqilgan O‘zbekiston Respublikasining soliq tizimini isloh qilish konsepsiyasi keng jamoatchilik e'tiboriga havola qilindi.

Mazkur konsepsiya yurtimiz aholisi, tadbirkorlik sub'yektlari vakillari, iqtisodchi ekspertlar tomonidan qizg‘in muhokama qilinmoqda. Ijtimoiy tarmoqlarda bildirilayotgan fikr va mulohazalarda ba'zi yurtdoshlarimiz soliq tizimidagi islohotlarni ijobiy qarshi olayotgan bo‘lsa, boshqalari bu boradagi tanqidiy fikrlarini ham qoldirmoqda.

Xo‘sh, taklif etilayotgan soliq tizimini isloh qilish konsepsiyasida belgilangan o‘zgarishlar bugungi kunda amaldagi soliq tizimidan qanday farq qiladi hamda ular tadbirkorlik rivoji va oddiy fuqarolarimiz uchun nimasi bilan ahamiyatli?

Davlat soliq qo‘mitasi (DSQ) bu savollarga javob berishga harakat qildi.

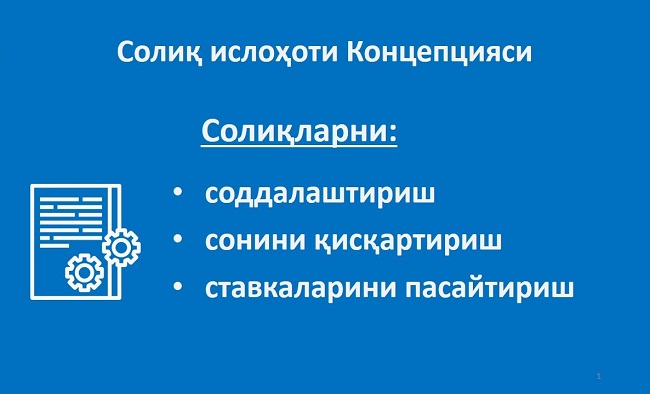

Ishlab chiqilgan konsepsiyada soliqlarni:

- soddalashtirish;

- sonini qisqartirish;

- stavkalarini pasaytirish asosiy yo‘nalishlar etib belgilangan.

Bundan ko‘zlangan pirovard natija iqtisodiyotda soliq yukini pasaytirish orqali raqobatbardoshlikni oshirish va investitsiyalarni jalb etishga imkoniyat yaratishdir.

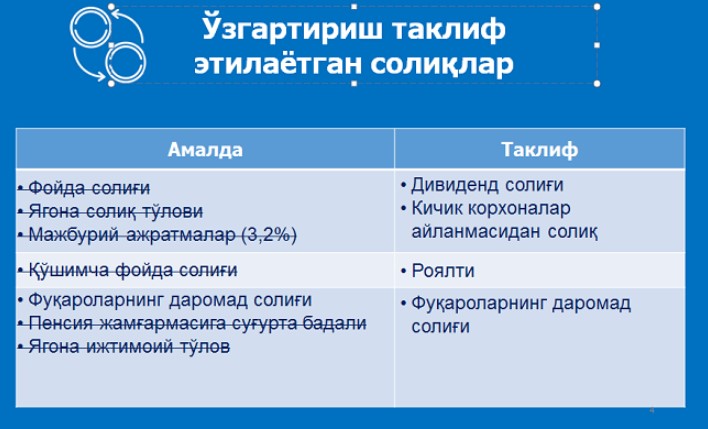

Amaldagi soliq tizimida xo‘jalik yurituvchi sub'yektlarining aylanma mablag‘laridan belgilangan stavka bo‘yicha yagona soliq to‘lovi (asosiy stavkasi 5 foiz) hamda byudjyetdan tashqari maqsadli jamg‘armalarga 3,2 foiz soliq to‘lagan bo‘lsa, endilikda faqatgina olgan daromadlaridan soliq to‘lash tartibi joriy etilishi rejalashtirilmoqda.

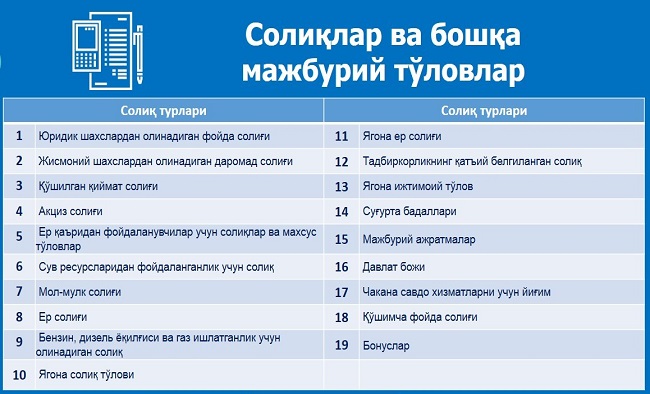

Bugungi kunda Soliq kodeksining 23-moddasiga asosan, respublikamizda 19 ta turdagi soliqlar va boshqa majburiy to‘lovlar mavjud bo‘lsa, endilikda yuridik shaxslardan olinadigan foyda solig‘i, yagona soliq to‘lovi, qo‘shimcha foyda solig‘i, pentsiya jamg‘armasiga sug‘urta badali, yagona ijtimoiy to‘lov va byudjyetdan tashqari majburiy ajratmalarning bekor qilinishi kutilmoqda.

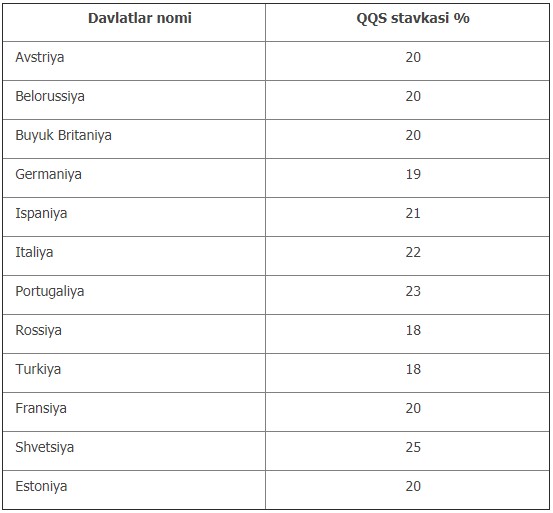

Soliq turlarini qisqartirish bilan bir qatorda ularning stavkalarini ham keskin pasaytirish ko‘zda tutilmoqda. Birgina mahsulot va xizmatlar narxini belgilashga bevosita ta'sir ko‘rsatuvchi qo‘shimcha qiymat solig‘i stavkasi amaldagi 20 foizdan 12 foizga pasaytirish belgilangan. Bu dunyodagi eng past ko‘rsatkichlardan biri hisoblanadi.

QQS stavkasining kiritilishi va past miqdorda o‘rnatilishi qanday samara beradi? Bunda, iqtisodiyotda QQS uzilishi tushunchasi yo‘qoladi, ya'ni mahsulot ishlab chiqaruvchi (yetkazib beruvchi) QQS to‘lovchi bo‘lganda, QQS summasi mahsulot tannarxiga kiritilmaydi va soliqdan soliq olish bartaraf etiladi (QQS tannarxga kiritilganda ushbu summadan ham YaST olinadi).

Masalan, yagona soliq to‘lovchi korxona umumbelgilangan tartibda soliq to‘lovchidan 1 200 so‘mlik tovar oldi. Bundan tovar narxi 1 000 so‘mni, qo‘shilgan qiymat solig‘i 200 so‘mni tashkil qiladi.

Mazkur tovar 100 so‘m ustama bilan 1 300 so‘mga sotilganda tushumdan 5 foizli stavkada 65 so‘m soliq hisoblanadi. Ya'ni, 65 so‘mning ichida 200 so‘m QQSdan ham 10 so‘m yagona soliq to‘lovchi hisoblanadi.

Ushbu soliq to‘lovchi QQS to‘lashga o‘tishi bilan qo‘llanilgan 100 so‘mlik ustamadan 12 foizli stavkada 12 so‘m QQS to‘laydi.

DSQ fikriga ko‘ra, mahsulotlar QQS bilan iste'molchiga yetkazilganda sotishdan tushgan tushumni yashirish holatlarini oldini olish imkoniyati tug‘iladi.

Davlat soliq qo‘mitasi boshqa soliq turlari bo‘yicha tushuntirish va izoh bermagan.

Mavzuga oid

17:22 / 13.03.2023

Tadbirkorlarni E-aktiv'ga majburan jalb qilish yana kechiktirildi

10:10 / 12.03.2023

Soliqlarning bir qismi mahallalarda qoladi: «Mahalla budjeti» qanday ishlaydi?

18:39 / 07.03.2023

O‘zbekistondagi 10 ta eng yirik soliq to‘lovchilar prognozi e’lon qilindi

18:17 / 03.03.2023